PF主力です。個人投資家にも人気です。自分自身の整理も含めて、今後の成長可能性について考えてみたいと思います。

会社概要

広島の豆腐メーカー。拠点のある中国地方で高シェアを誇る。2016年6月に上場。現在は東証一部。中小企業が多い豆腐業界において大規模工場の自動化設備×高付加価値商品を有していることが強み。

2020/03/27時点での株価は1693円、時価総額117億円、PBR1.87、配当利回りは、1.42%(24円)です。直近はコロナのお陰でとても安くなっています。短期での爆益は厳しいですが、長期投資ができる人は検討する価値はあると思います。

市場環境

豆腐業界の市場規模は6000億円。事業者数は、2000年頃まで全体で約16000社だったものの、2017年時点で6500社に絞られています。20年弱で事業者数は半減したものの、豆腐業界の市場規模は継続して6000億程度と横這いで推移。商店街に代表されるような地場密着型の個人事業者が大幅に減少し、地域中小企業に集約された状況。今後はその地域中小企業の生き残りが難しくなり、全国大規模企業に集約されていくフェーズ。ただし現状は全国規模の企業は数社ほど(やまみもここに食い込んでいく)。今後はより豆腐業界の集約化(というよりも寡占化)が見込まれる。伝統産業であるがゆえにレッドオーシャンと思われがちですが、大規模プレイヤーが少なく実はブルーオーシャンな市場です。今後淘汰が進むことによってやまみは残存者利益を享受できるはず。

やまみの事業環境

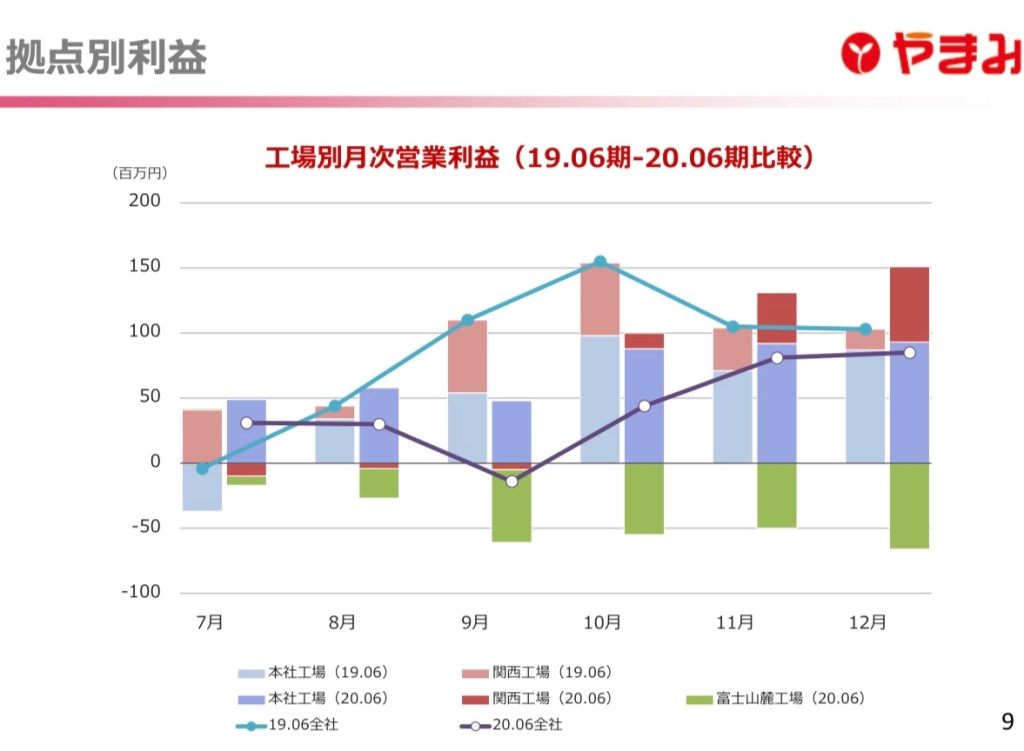

やまみは全国に工場を3つ有しています(本社工場、関西工場、富士山麓工場)。下表の通り、西日本にある本社工場(2000年操業開始)、関西工場(2012年操業開始)は安定的に利益をあげています。西日本は競合が淘汰され高い利益率を維持しています。新しい3つ目の富士山麓工場(2019年秋操業開始)はまだ赤字(というよりもほぼ未稼働)。今後は富士山麓工場の操業開始を皮切りに本格的に関東市場へ進出します。

富士山麓工場への投資

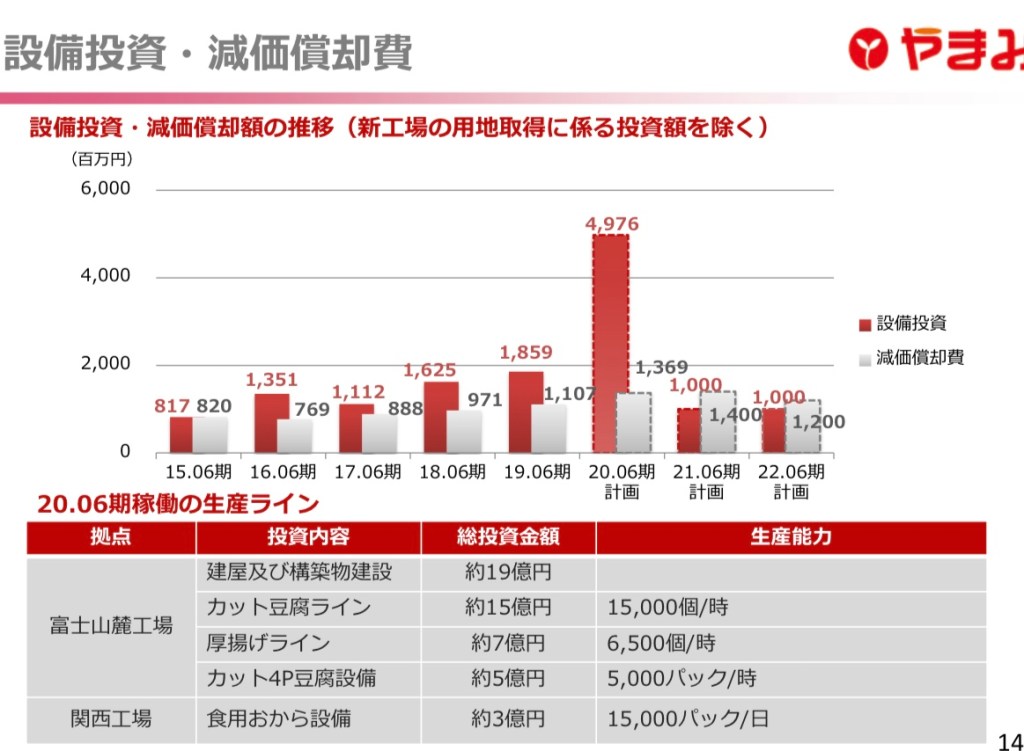

成長ドライバーである関東進出は富士山麓工場が大きな役割を担います。新設にあたり建物・設備に関わる投資額は約45億円。2020.6期の売上見込み116億円に対してその半分弱に及ぶ巨額投資です。ここまでの巨額投資が出来るのは西日本での安定した利益があるからこそ。競合他社には出来ない巨額投資です。富士山麓工場の最大生産規模は200億円ほど。現在の売上高の倍近い金額です。フル稼働すれば(フル稼働できる?というのが一番のポイント)やまみの売上高は大幅に伸びます。この巨額投資を通じてやまみは圧倒的に生産性の高い自動化製造ラインを構築しています。自動化製造ラインのメリットは①中小企業は豆腐の製造工程で多くの人の手を介されますが、やまみは機械化されていることにより賞味期限が他社よりも長いこと②製造が難しいが強い市場ニーズのある高付加価値のカット豆腐製造ができること③製品あたりの生産コストが低いことなどが挙げられます。恐らく富士山麓工場にの新設によってやまみは関東市場で最も大規模に、効率的に、低コストで、付加価値の高い豆腐を製造できる会社になったと言えるのではないでしょうか。

関東のライバル(相模屋食料から学ぶ)

やまみの関東進出にあたり、最大のライバルとなるのは相模屋食料。ザク豆腐で有名ですが、主力は伝統的な豆腐です。売上規模は250億を超えます(やまみの倍以上)。中長期的には、どうやって相模屋食料からシェアを奪っていくかという視点が必要なことは確かです。でもあまり心配していません。なぜならば短期的には、まず相模屋と競合している中小企業に勝っていけば良いと思っているからです。そしてその力は十分にあるはずだと確信しているからです。

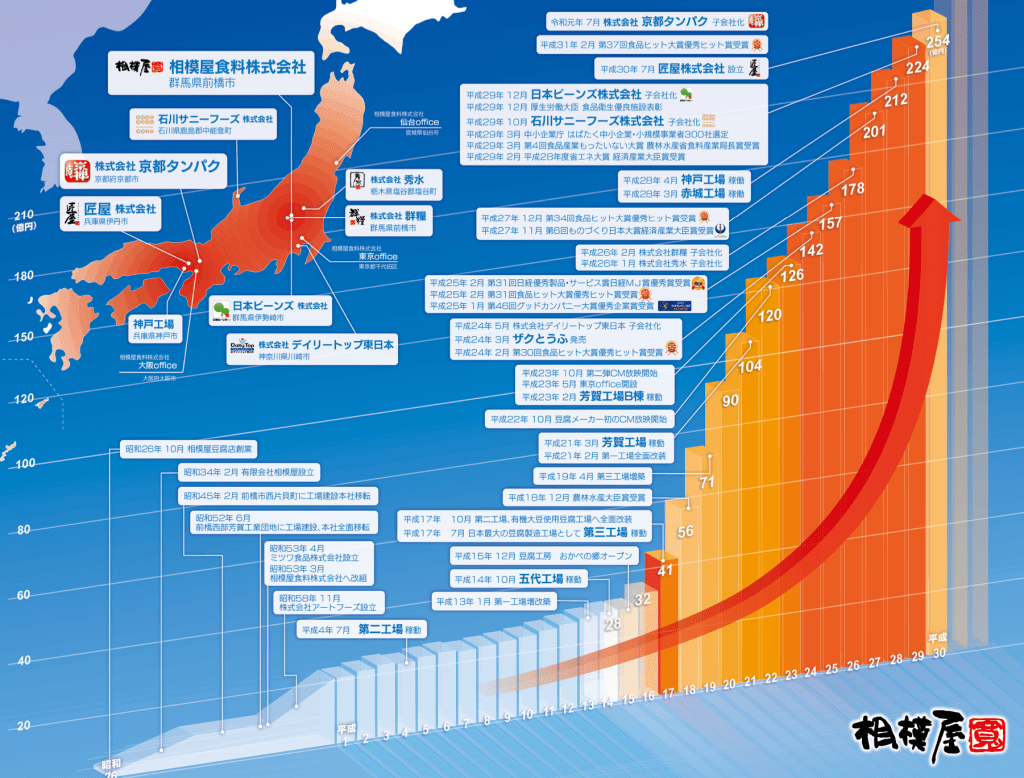

余談です。相模屋食料の詳しい説明はここでは割愛しますが、相模屋食料の成長を遡ってみると、下表の通り相模屋食料も大規模工場の稼働で売上を急拡大させてきたことが分かります。特に2005年に完成した第三工場は大きな飛躍のきっかけとなっています。第三工場新設への投資金額は41億円(参考記事)。これは当時の売上を上回る金額の投資だったとのこと。工場への大型投資という戦略はやまみと同様です。

その後は中小企業を取り込むM&Aでの拡大が続いています。自然淘汰というよりも自ら集約化を進めているようです。ここは現在のやまみの戦略とは異なります。

上記の通り相模屋食料の工場への大型投資からの成長ストーリーをやまみも再現できるのであれば、やまみの成長余地は非常に大きいことが分かります。そしてその再現は関東進出をきっかけに着実に起こり得ることだと考えています。

ブルーオーシャンでの差別化(業務用商品)

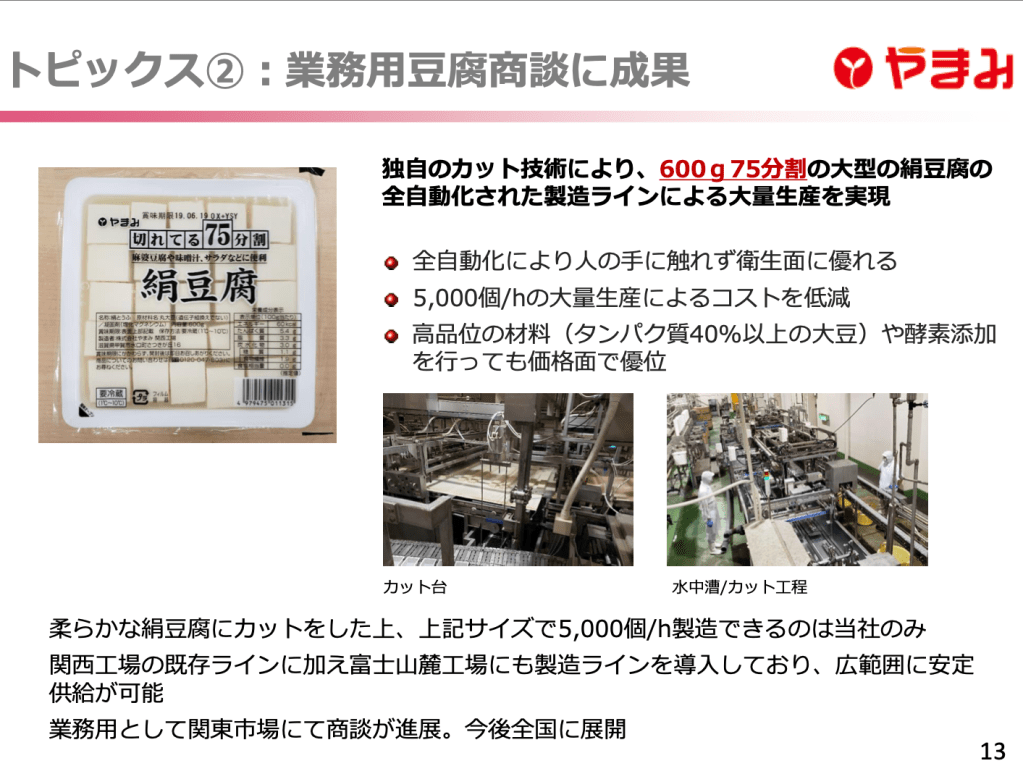

これまでは一般消費者向けにフォーカスをして話をしてきましたが、やまみは他社の参入が難しい業務用豆腐事業にも期待が出来ます。IRによると「惣菜や食品工場等へ大量納入が可能な大容量の業務用商品を業界ではじめて開発」と力強い文言が記載されています。コンビニ向けの惣菜等が主になるらしいですが、関東での惣菜市場は非常に大きいです。今後の成長余地も大きそうです。

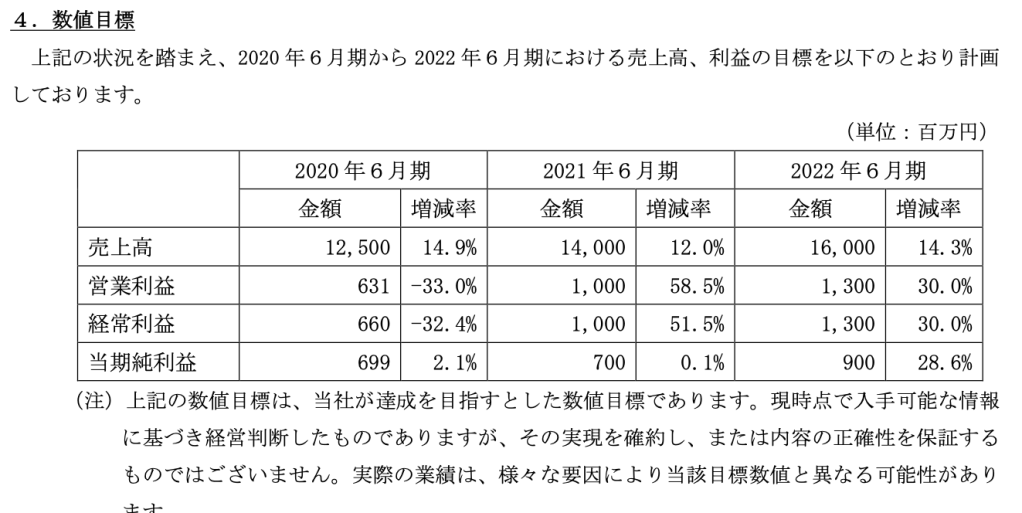

中期経営計画

最新の中期経営計画です。多額の設備投資をした今期は減益ですが、設備投資が一服する来期以降は売上、利益ともに拡大が続く見込みです。売上は大丈夫だと思いますが、利益が着いてこれるかが焦点になりそうです(富士山麓工場の早期黒字化つまり稼働次第)。

株主総会で聞いてみたいこと

関東在住のため、株主総会に参加することは無さそうですが、もし参加したら下記は聞いてみたいと思います(答えを知っている方は教えて欲しいです・・・)。想定は出来ますが社長の言葉で回答を聞いてみたい。

- ハウスとの協業展望(協業第二弾は?)。ハウスの米国豆腐事業との相乗効果はあるのか。

- 減益要因となった荷造運賃の負担増について見込みが甘かったのか?そもそもの負担増の要因は?改善の見込みは?

- 相模屋食料のような集約化戦略を取るのか?

- 自社HPを充実化してEC頑張れないですか?相模屋食料のHPはもっと充実していますよ…

最後に

豆腐は食文化に根付いた伝統的な食品ですので、景気による大きな変動要因はありません。コロナによる世界経済の失速、金融市場の混乱など、我々投資家は日々のニュースに一喜一憂しますが、このような銘柄を保有することで中長期的に安定してパフォーマンスを伸ばすことができると考えます。巨額な設備投資をした今期でも黒字が出せるのは体力の強さを証明しています。来期以降は設備投資も大幅に減りますので、売上を伸ばせれば自ずと利益も出せると思います。

安心して保有できる銘柄として、富士山麓工場、関東進出を見守りながら成長に期待していきたいです。あ、あと本格的に関東進出してきたら積極的にやまみの豆腐を買って応援したいと思います。

不勉強なため、間違いや分析が浅い点もあるかと思います。詳細は各自でお調べください。投資は自己責任でお願いします。